(2024/6/25)

小規模企業共済って何?

-

概要(制度の目的)

個人事業主(フリーランスなど)または小規模な会社の役員が事業をやめたり退職した場合に、生活の安定や事業の再建を図るための資金をあらかじめ準備しておく共済制度です。経営者の退職金制度といえるものです。いくつかの注意点はありますが、節税のメリットも大きいので長期的な目線で節税をしたい場合にはおすすめできる制度です。また、国の機関である中小機構が運営しているのでその点も安心です(公式サイトにも「高い節税効果があります」と書いてあるくらいなので堂々と節税しましょう笑)

-

メリット

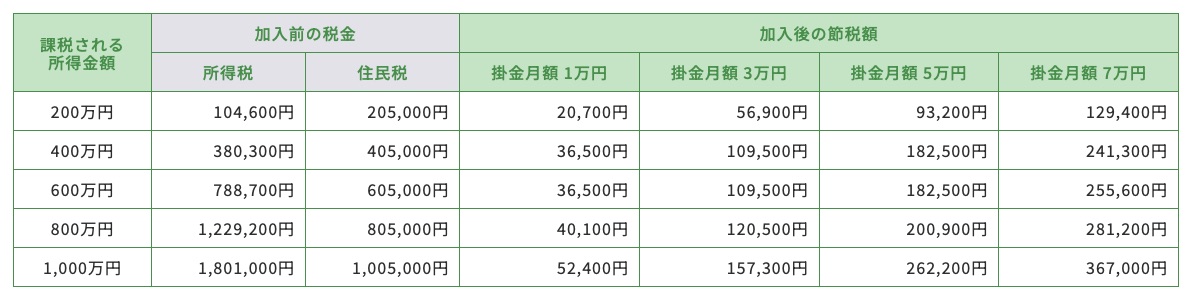

- 掛金の所得控除: 掛金の全額を課税対象となる所得から控除(所得を減らせる)できます。下の図は、中小機構のサイト(小規模企業共済の公式サイトのようなものです)で紹介されている節税額です。例えば、課税される所得金額が800万円の場合で月額7万円の掛金を払った場合には25万円くらいの節税ができるということです。なお、この課税される所得金額というのは、確定申告書の右上のあたりに記載する金額のことです。売上の金額などではないので注意してください。

-

- 共済金受取時の優遇:共済金は一括または分割で受け取ることができます。一括の場合には「退職所得」、分割(期間は10年か15年)の場合には「公的年金等の雑所得」として、かなりの税の優遇措置(節税)があります。

- 低金利の貸付制度: 掛金の範囲内(掛金総額の70%から90%まで)で資金の貸付制度を利用できます。使途は事業資金や生活資金とされているので、特に制限があるものではないでしょう。金利は一般的には低く設定されています(貸付の制度はいくつかありますが、最も一般的なものだと5%の利率です)。

-

デメリット

- 12ヶ月未満の任意解約で掛け捨て:加入期間が12ヶ月未満などの場合には解約金(共済金)が受け取れないリスクがあります。

- 20年未満の任意解約で掛金を下回る:加入期間が20年未満の場合に、自分の都合により解約した場合などは解約金(共済金)は元本割れします。

- 共済金の受取時は課税される:上記で紹介した税の優遇措置はありますが、共済金の受取時には課税されます(全く税金がかからないなら少し都合が良すぎるので仕方ないです)。

-

対象者

・常時使用する従業員数が20人以下(商業・サービス業では5人以下)の個人事業主及び会社の役員、など

-

掛金

掛金は月1,000~70,000円まで設定が可能で、増額・減額もできます(ただし、減額の際には少し注意が必要です。払った共済金は運用されており、将来受け取る金額が少し増えることになっていますが、減額するとその分は運用されないことになっているからです。よって、なるべく減額は避けましょう。)。半年払いや年払いもできます。

-

申し込み手続き

加入申込み手続は、オンライン、商工会、商工会議所又は金融機関等で行っております。

-

なぜおすすめできるのか?

高い節税の効果についてはお分かり頂けたと思います。ただ、制度の説明を一通り見てどう思われたでしょうか?例えば毎月7万円(年間84万円)の掛金を支払うのはかなり大変だからやめておこうと思いませんでしたでしょうか?これは私の考えですが、実はそのように感じた方にもおすすめできる制度と言えます。多額の掛金により目の前のお金が減って大変と感じる方は、メリットの一つでもある貸付制度を利用し支払った掛金の7割から9割程度のお金を借りることを検討しましょう(一般的な銀行などの貸付とは異なり、この貸付は簡易で迅速なものと言われています)。貸付を利用することで目の前のお金が減るデメリットを一定程度小さくできます。利息(一般貸付の場合1.5%)が気になった方は、掛金による節税効果を再度確認してみましょう。利息を遥かに上回る節税効果があるはずです。これらを踏まえると、やはり小規模企業共済は多くの方におすすめできる節税制度と言えます。

-

まとめ

小規模企業共済制度は、個人事業主や役員が退職後の生活資金を計画的に積み立てるための制度です。大きな節税のメリットがある一方で、解約の条件などのデメリットもあります。将来の生活などを考える上で、この制度を有効に活用することが重要です。制度の利用を検討する際は、経営状況などをしっかりと見据えた上で、最適な掛金額や受け取り方法を検討することが大切です。

なお、すべての細かいルールや詳細は書けないのでご了承ください。また、税金のルールが将来変わることもあるので念の為それも注意してください。

LEAVE A REPLY